Рынок слияний и поглощений (M&A) в первом полугодии 2019 года оживился за счет тотальной распродажи российских активов за границей, вызванной негативным влиянием санкций. Об этом пишет "Коммерсант" со ссылкой на данные агентства AK&M. Лидерами среди отраслей стали топливная энергетика, финансовый сектор и IT. Эксперты прогнозируют, что такой тренд сохранится до конца года, а распродажи, вызванные эффектом санкций, будут продолжаться и дальше в течение последующих нескольких лет.

По данным AK&M, за июнь—январь 2019 года выросло как общее количество сделок M&A (на 10,5%, до 169 трансакций), так и суммарная стоимость сделок (в 1,9 раза, до $33,85 млрд). В рублевом выражении рост оказался еще более значительным из-за снижения курса рубля — в 2,1 раза, до 2,18 трлн руб. Однако в основе такого роста рынка M&A лежат, скорее, негативные факторы, отмечают аналитики агентства. Значительным остается токсичное влияние санкций, вынуждающих российских бизнесменов продавать свои активы за границей. Так, пять из восьми сделок величиной более $1 млрд представляли собой продажу российских активов иностранным инвесторам.

|

Крупнейшей сделкой первого полугодия стало слияние двух нефтегазовых компаний — немецкой Wintershall и Dea Deutsche Erdoel, принадлежащей Михаилу Фридману (оценочно сумма сделки — $7,18 млрд). Другая крупная сделка, оказавшая значительное влияние на общие результаты периода,— продажа Сбербанком турецкого DenizBank банку Emirates NBD за $5 млрд (см. “Ъ” от 1 августа). «Сделка с DenizBank стала убыточной для продавца. Положительно она повлияла только на статистику, но не на российский рынок M&A как таковой»,— отмечает главный экономист «ПФ Капитал» Евгений Надоршин.

Покупки стали более дорогими, чем раньше,— средняя цена сделки за исследуемый период оказалась на 17% выше, чем в первом полугодии 2018 года ($68,8 млн против $58,8 млн). По словам господина Надоршина, в отношении покупок иностранных инвесторов могла сыграть карта ожидаемого повышения ставок, в частности, со стороны ФРС. «Потенциальные покупатели понимали, что, возможно, период дешевых денег уходит в прошлое. И это могло подстегнуть их к конвертации средств в активы на тех условиях, которые предлагали продавцы»,— отмечает господин Надоршин. Особенно сильно выросли цены в секторах транспорта ($254 млн против $102 млн), ТЭКа ($197 млн против $104 млн) и IT ($81 млн против $19 млн). Наиболее значительно цены упали в секторах строительства и торговли.

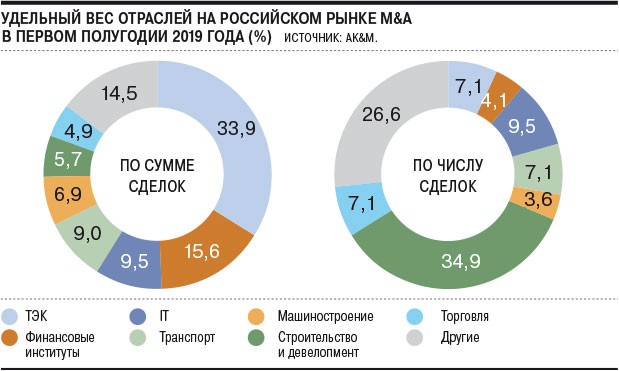

«Отраслевую гонку» в исследуемый период возглавила топливная энергетика с долей 33,9% в общем объеме — 12 сделок на $11,5 млрд.

M&A-активность в ТЭКе после провала в 2018 году демонстрирует взрывной рост, что связано со стабилизацией мирового рынка нефти, отмечается в обзоре. Суммарная стоимость сделок в этом секторе превысила аналогичный показатель за весь прошлый год почти в 12 раз, а средняя стоимость сделки (за вычетом крупнейших) увеличилась на 90%, до $197 млн. На втором месте — финансовые институты с долей 15,6%. При этом количество сделок по сравнению с первым полугодием 2018 года снизилось (с девяти до семи), как и их суммарная стоимость (с $5,5 млрд до почти $5,3 млрд). «Высокий результат прошлого года обусловлен крупными санациями, состоявшимися в первой половине 2018 года. Так, Промсвязьбанк отошел АСВ за $4,25 млрд, а Бинбанк перешел к ЦБ за $993,6 млн»,— поясняет заместитель гендиректора AK&M Людмила Еремина. В текущем же периоде подобные санации не проводились. Замыкает тройку наиболее активных отраслей сектор IT с долей 9,5% (16 сделок на сумму более $3,2 млрд, в 14 раз выше прошлогоднего показателя). Актуальной остается тенденция к распродаже стартапов российского происхождения иностранным инвесторам. Так, в январе 2019 года американская DXC Technologies приобрела Luxoft Holding, принадлежащую IBS Анатолия Карачинского и Сергея Мацоцкого, за $2 млрд. «При этом инвестиционный климат в IT остается неблагоприятным для сделок»,— отмечается в обзоре. Это объясняется, в частности, воздействием «закона Яровой» (вступил в силу 1 июля 2018 года), ключевым требованием которого является переход на отечественные «железо» и софт, что требует крупных расходов от игроков отрасли.

По объективным причинам, связанным с продолжающимся влиянием санкций, тренд распродажи российских зарубежных активов будет сохраняться на ближайшие годы, полагает госпожа Еремина. «Только до конца текущего года ожидается завершение таких сделок в ТЭКе, транспорте, металлургии, банковской сфере»,— заключает она.