В конце 2024 года ключевая ставка достигла своего исторического максимума в 21%. В отличие от двух предыдущих пиков (17% на рубеже 2014-2015 гг. и 20% весной 2022 г.) ожидания по текущему высокому значению имеют более долгосрочный характер, о чем свидетельствуют как официальные прогнозы ЦБ РФ, так и высокие ставки по долгосрочным банковским депозитам (ставки в крупнейших банках по трёхлетним депозитам находятся на уровне 18-20%).

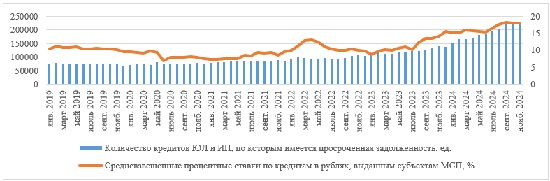

В такой ситуации стоимость банковского финансирования оказывается чрезмерно высокой и «неподъемной» для многих заемщиков. Согласно статистическим данным, публикуемым ЦБ РФ, средневзвешенная ставка по кредитам сроком более 1 года, выданным субъектам МСП, выросла за три года (с ноября 2021 г. по ноябрь 2024 г.) с 8,7% до 18,0%. За это же время количество просроченных кредитов, выданных юрлицам и ИП, увеличилось на 154%!

|

Источник: ЦБ РФ

Если исключить из рассмотрения субсидированные кредиты, то реальная ставка по кредитам для бизнеса окажется, по оценке специалистов ФинАрт Капитал, на уровне 30%. Такая ставка становится сильно обременительной для компаний, т.к. большинство кредитов выдавалось либо по плавающей ставке, либо по фиксированной, но на непродолжительный срок.

Если ранее компания с EBITDA размером 300 млн рублей и уровнем долга 3х Debt/EBITDA тратила около 90-130 млн рублей на обслуживание долга в год, то теперь – при ставке до 30% и выше – компании требуется около 270 млн рублей. В такой ситуации ни о каком развитии бизнеса речи уже быть не может. Кроме того, зачастую заемщик уже не может обеспечить выполнение ковенант, что может привести к дефолту и к потере заложенных активов или даже всего бизнеса.

Рынок облигаций может предложить ставки несколько ниже банковских, однако строгие требования к заемщикам и достаточно высокие финансовые и административные затраты по размещению облигаций делают этот инструмент малодоступным для большого количества предприятий.

Наиболее привлекательным выходом для компаний с умеренно высокой долговой нагрузкой специалисты ФинАрт Капитал считают привлечение финансового партнера (фонда прямых инвестиций, частного инвестора). Обычно речь идет о продаже доли в 25%-49% в капитале компании, что позволяет собственнику сохранить контроль над бизнесом. Средства инвестора в таких сделках могут быть направлены как на погашение банковских кредитов, так и на развитие бизнеса, закупку оборудования, запуск новых проектов и т.д. Может обсуждаться опцион по обратному выкупу доли через 3-5 лет. Таким образом за достаточно короткий срок компания освобождается от непомерной долговой нагрузки и получает средства на развитие без необходимости нести расходы на обслуживание такого финансирования. В дополнение к финансовым ресурсам компания получает в лице инвестора бизнес-поддержку – это может быть доступ к дополнительным рынкам сбыта, новым технологиям, интересным партнерам. При этом оперативное управление бизнесом и контроль остаются у его собственника.

Разумеется, не любой бизнес может быть предметом интереса частных инвесторов. Инвестор идет на такие сделки, если верит в его историю, видит перспективу существенного роста стоимости компании и имеет четкое понимание по выходу из инвестиции (например, через публичное размещение акций или продажу стратегу).

Учитывая привлекательность такого вида финансирования при практическом отсутствии адекватных альтернатив, ФинАрт Капитал ожидает значительный рост числа сделок по привлечению акционерного капитала в 2025 году. Это ожидание также поддерживается увеличившимся количеством запросов как от владельцев компаний, ищущих средства на рефинансирование или развитие, так и от частных инвесторов, ищущих интересные возможности для вложения средств.