Анатолий Темкин

В 2015 году объем рынка M&A в России составил $51,5 млрд — почти столько же было в кризисном 2009 году. Принцип «покупай на дне» уже не работает: инвесторы приготовились к долгому кризису и не хотят рисковать деньгами.

Свой путь

Мировой рынок слияний и поглощений в этом году достиг $4,9 трлн, обновив исторический рекорд 2007 года — тогда в мире было совершено сделок на $4,6 трлн, подсчитала компания Dealogic. Это похоже на «последние дни Помпеи — всех мучает вопрос, когда начнется извержение вулкана», писала в июне Financial Times: эксперты издания всерьез опасались, что рынок окажется перегрет. Причины нового бума M&A — дешевое долговое финансирование, нежелание ФРС повышать ключевую ставку и большие денежные запасы у глобальных корпораций.

В России — обратный тренд. Объем рынка слияний и поглощений за год уменьшился на 18%, до $51,5 млрд, число сделок снизилось с 1063 до 600, свидетельствуют предварительные подсчеты агентства Mergers.ru. По сумме сделок уходящий год повторяет итоги кризисного 2009‑го. Тогда в России была заключена 731 сделка на $50 млрд (в свои расчеты агентство включает сделки российских компаний и инвесторов между собой, покупки иностранных инвесторов в России и сделки российских инвесторов за рубежом).

Крупные российские компании извлекли уроки из кризиса 2008–2009 годов, к сделкам они теперь подходят гораздо аккуратнее, объясняет партнер Ernst & Young Алексей Иванов. На рынке слияний и поглощений остались только самые сильные игроки, они снизили инвестиционную активность, но не уменьшили масштаб сделок, отмечает он.

За последние два года долларовый индекс РТС потерял 44%, снизившись до 785 пунктов. Но собственники российских компаний еще не привыкли к мысли о том, что кризис так сильно удешевил их активы, считает главный экономист консультационной компании «ПФ Капитал» Евгений Надоршин. Владельцы не готовы расставаться со своим бизнесом по новой цене, это и сдерживает рынок M&A, говорит он.

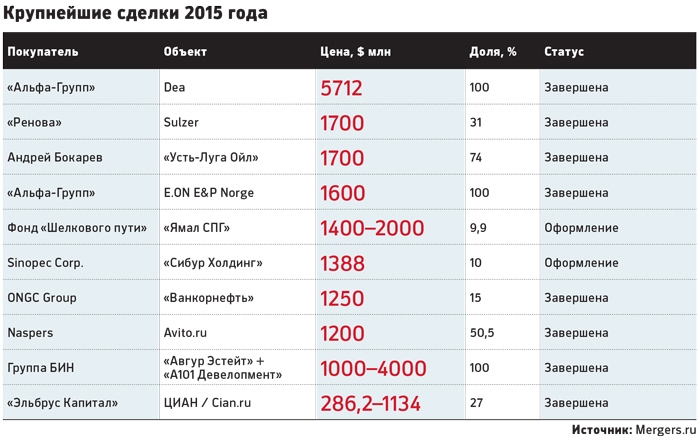

Где осталась жизнь

На фоне общего затишья больше всего сделок в 2015 году произошло в телекоммуникациях и медийной сфере, следует из расчетов Mergers.ru: на эти отрасли пришлось по 15% от общего числа российских сделок M&A. Для сравнения: та же доля у традиционно популярного у инвесторов нефтегазового сектора составила чуть больше 6%.

Телекоммуникационная отрасль своим лидерством обязана большому числу венчурных инвестиций, объясняет представитель Mergers.ru Екатерина Туфанова. Но в денежном выражении на нее пришлось чуть больше 1% от всех сделок M&A. У инвестиционного бума в российских медиа есть другое простое объяснение: с 1 января 2016 года вступают в силу поправки в законодательство, по которым иностранным компаниям будет запрещено владеть больше 20% в учредителе любого российского СМИ. Из-за этого иностранные инвесторы весь год лихорадочно искали покупателей на свои российские активы. В результате из России ушли крупнейшие зарубежные издатели. Весь местный бизнес вынужден был продать немецкий Axel Springer (издавал российскую версию журнала Forbes). Также поступили Pearson и Dow Jones, продавшие свои доли в издателе газеты «Ведомости» бывшему гендиректору «Коммерсанта» Демьяну Кудрявцеву. Крупнейшей сделкой в этом секторе стала покупка холдингом ЮТВ Алишера Усманова и Ивана Таврина 75% акций крупнейшей медиакомпании России СТС Media (управляет телеканалами СТС, «Домашний», «Перец» и CTC Love). За нее бизнесмены должны заплатить $200 млн, хотя финальная сумма будет зависеть от финансовых результатов холдинга по итогам года.

Наконец, в числе лидеров в 2015 году оказалась финансовая отрасль — на ее долю пришлось 14,8% от общего числа сделок. Активность инвесторов в этом секторе объясняется политикой ЦБ по его очистке. В 2015 году ЦБ отозвал лицензии у 93 банков (данные на 24 декабря) против 86 в прошлом году; с рынка исчезли сразу две заметные банковские группы — группа Анатолия Мотылева и группа «Лайф».

Чем больше «дыр» в капиталах проблемных банков обнаруживал ЦБ, тем быстрее росли их конкуренты. Активнее всех за счет санации выросла группа БИН семьи Гуцериевых — Шишханова. За год ее активы увеличились втрое (до 1,6 трлн руб.), а рыночная доля увеличилась до 2%. Крупнейшей сделкой БИН стала покупка 58,33% акций МДМ Банка в июне 2015 года. Тогда же Шишханов стал владельцем НПФ с «Райффайзен» с активами 130 млрд руб.

Побег иностранцев

Объем прямых иностранных инвестиций в Россию в первом полугодии 2015 составил $4,3 млрд — почти в шесть раз меньше, чем за тот же период прошлого года ($24,7 млрд), свидетельствуют данные Банка России. В целом по году число сделок с участием иностранцев уменьшилось на четверть (до 65), зато их общая сумма выросла на 15% (до $5,3 млрд), оценивают аналитики Mergers.ru. Но это все равно меньше показателей 2009 года — тогда иностранцы заключили в России 74 сделки на $7,3 млрд. Многие иностранные инвесторы под влияниям санкций и общего состояния в экономике решили совсем уйти из страны. Так, к примеру, поступила американская ConocoPhillips, покинувшая российский рынок спустя 25 лет работы.

«Остались самые стойкие, те, для кого Россия остается стратегическим рынком», — резюмирует Иванов из E&Y. Самыми интересными для них продолжают оставаться нефтегазовый сектор и смежные с ним, отмечает Надоршин. Но теперь речь идет в первую очередь об азиатских инвесторах: в топ-10 крупнейших сделок года — сразу три сделки с их участием. На первом месте — покупка китайской Sinopec 10% акций нефтехимического холдинга «Сибур» (переговоры с китайцами компания начала еще в 2013 году). Для сделки «Сибур» оценили почти в $13,4 млрд, а заработать на ней смогли его крупнейшие владельцы — миллиардеры Леонид Михельсон и Геннадий Тимченко и молодой бизнесмен Кирилл Шамалов. В число крупнейших сделок также вошла продажа «Роснефтью» 15% «Ванкорнефти» индийской ONGC и покупка фондом «Шелковый путь» 9,9% акций в проекте НОВАТЭКа «Ямал СПГ».

Конец IPO

В 2015 году рынок биржевых размещений акций сжался почти до нуля. Количество сделок можно пересчитать по пальцам. Крупнейшими размещениями стали IPO Новороссийского комбината хлебопродуктов (на 3,7 млрд руб.) и Объединенной вагоностроительной компании (на 9,9 млрд руб.) — оба на Московской бирже. Через SPO $375 млн в 2015 году привлекла «Лента» — ретейлер размещал свои акции дважды в течение года и оба раза с большой переподпиской.

Но эти примеры, скорее, исключение. Биржа больше не является источником денег для российских предпринимателей, говорит Иванов из E&Y. По его словам, инвесторы считают акции российских компаний слишком рискованным вложением и вряд ли изменят свое мнение в ближайший год. Около 80% объемов торгов приходится теперь всего на три бумаги — это акции «Газпрома», «Роснефти» и Сбербанка, подтверждает аналитик Rye, Man & Gor Securities Андрей Третельников.

В этой ситуации крупные российские компании потянулись с иностранных бирж. «Уралкалий», в 2007 году разместивший свои бумаги на LSE, в этом году потратил больше $3 млрд на то, чтобы уйти с биржи. В течение года компания выкупила с рынка 33,5%. С конца декабря торги расписками компании в Лондоне прекратятся. Совет директоров «Уралкалия» решил, что продолжать поддерживать листинг нет смысла, учитывая низкую ликвидность GDR и малые объемы торгов, сообщала компания. В начале декабря с LSE ушел и крупнейший в России добытчик золота Polyus Gold. Больше 98% акций компании консолидировала компания сына миллиардера Сулеймана Керимова. Многим российским компаниям из‑за отсутствия интереса со стороны инвесторов сейчас нет смысла поддерживать листинг, так что в ближайшие годы таких примеров может стать больше, допускает Третельников.

На рынке M&A значительного роста активности тоже ждать не приходится. Но в 2016 году сделок все же может оказаться несколько больше, полагает заместитель директора НИИ «Центр развития» ГУ — ВШЭ Валерий Миронов. В последние два года российские компании направляли существенные средства на погашение долгов, в ущерб сделкам и инвестициям, объясняет эксперт. К 2016 году российский бизнес подошел, сократив или реструктурировав долги, поэтому можно ожидать оживления рынка слияний и поглощений, в первую очередь со стороны компаний с валютной выручкой, считает он.

При участии Полины Русяевой и Ксении Шамакиной

|